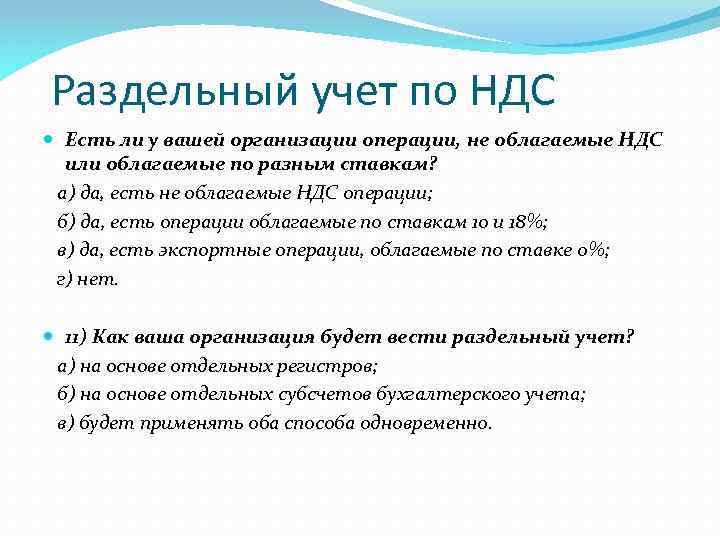

Операции облагаемые по ставке

12.05.2020 в 10:52 69

Автор: Tagrel

Продавец передает право собственности на товары, когда покупатель приобретает их с консигнационного склада. Несмотря на то что сам склад расположен за границей, в рассматриваемой ситуации местом реализации товара признается территория России.

Такая операция является объектом обложения НДС, следовательно, к ней может быть применена налоговая ставка 0 процентов. Независимо от того, что на момент начала отгрузки транспортировки товаров договор купли-продажи с покупателем не был заключен. Арбитражная практика подтверждает правомерность такого подхода см. Она сводится к тому, что при отгрузке товаров со складов, расположенных за границей, объект обложения НДС не возникает. На момент перехода права собственности к покупателю товар находится на территории иностранного государства, поэтому у организации нет оснований для того, чтобы признавать местом их реализации Россию.

Следовательно, ставка НДС 0 процентов к таким операциям не применяется. Как правило, при вывозе на консигнационный склад товары помещаются под таможенную процедуру временного вывоза ст.

Какие операции плательщиков НДС облагаются по ставке 7%

Объясняется это тем, что владельцы консигнационных складов не соглашаются на заключение сделок купли-продажи в связи с наличием рисков дальнейшей реализации товаров покупателям. Однако ставку НДС 0 процентов можно применять только в отношении товаров, вывезенных в таможенной процедуре экспорта или помещенных под режим свободной таможенной зоны подп. Поэтому при реализации товаров с консигнационного склада организация обязана изменить таможенную процедуру временного вывоза на таможенную процедуру экспорта.

После смены таможенной процедуры организация сможет воспользоваться нулевой налоговой ставкой. При этом, если таможенная стоимость товаров, заявленная в таможенной декларации при их вывозе из России, отличается от стоимости, по которой они были реализованы, ставка НДС 0 процентов применяется в отношении стоимости, указанной в контракте с иностранным покупателем. Ранее товар был ввезен для выпуска в свободное обращение. Следовательно, применить ставку НДС 0 процентов при вывозе товара в режиме реэкспорта.

При вывозе из России товаров в таможенной процедуре реэкспорта НДС не уплачивается. Поскольку в рассматриваемой ситуации из России вывозятся товары, которые были ввезены для выпуска в свободное обращение, суммы НДС, ранее уплаченные на таможне и принятые организацией к вычету, нужно восстановить п.

В рассматриваемой ситуации применение ставки НДС 0 процентов означает, что дипломатические приравненные к ним представительства, Сделать ставку на букмекерскую контору также сотрудники этих представительств включая проживающих вместе с ними членов семьи имеют право на возврат из российского бюджета сумм налога, уплаченного российским организациям при приобретении у них товаров работ, услуг п.

Чтобы вернуть уплаченный НДС, представительства иностранных государств должны обратиться в налоговую инспекцию и подать при этом необходимые документы. При этом покупатели имеют право на возврат НДС, который они заплатили российским продавцам товаров работ, услуг.

В число таких покупателей входят:.

Операции, облагаемые по нулевой ставке: Аналитические материалы

Правила применения нулевой ставки при реализации товаров работ, услуг организациям, которые участвуют в подготовке и проведении чемпионата мира по футболу в. В пункте 2 этих Правил закреплено, что названные категории покупателей для возврата НДС должны обратиться в налоговую инспекцию.

Состав документов для возврата уплаченного НДС, порядок их оформления и подачи названы в пунктах 4—12 тех же Правил. Это означает, что организации, участвующие в подготовке к проведению чемпионата, могут вернуть НДС, уплаченный российским поставщикам, начиная с этой даты. А российских поставщиков исполнителей все эти правила не касаются.

Техническая документация разработана приобретена на территории России.

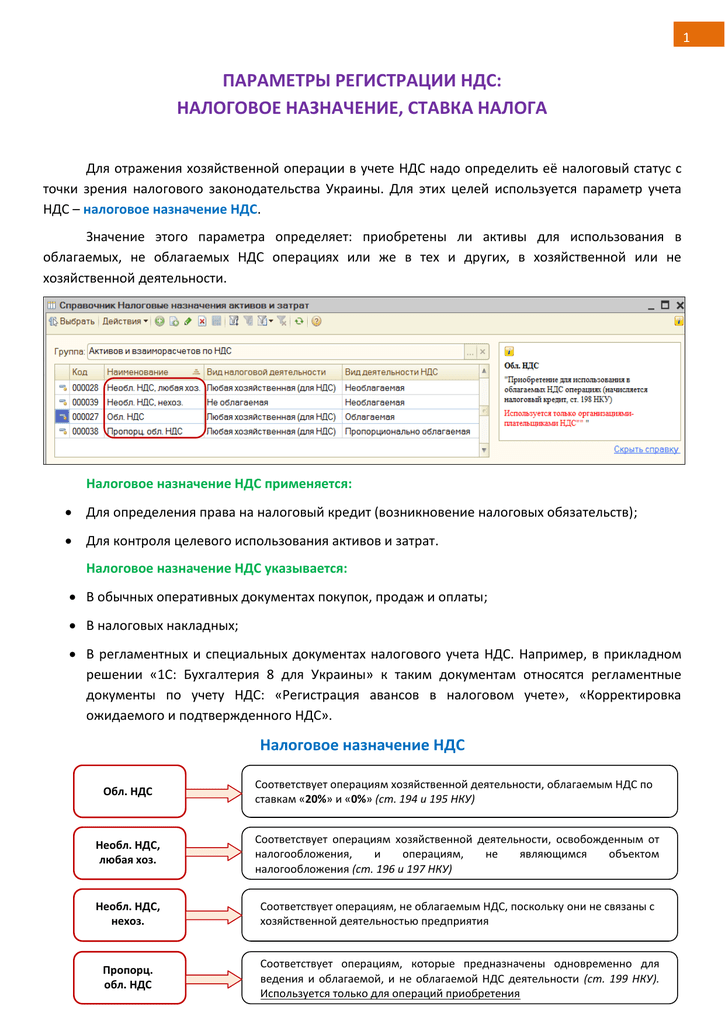

Раздел III. Операции, облагаемые по налоговой ставке 0 процентов

Да, можно, если на экспорт поставляется готовая техническая документация, приобретенная для перепродажи у третьих лиц. Налоговая ставка НДС 0 процентов применяется при реализации товаров, вывезенных в таможенной процедуре экспорта или помещенных под таможенную процедуру свободной таможенной зоны п.

Товаром в целях налогообложения признается любое имущество, реализуемое или предназначенное для реализации п. Имуществом, в свою очередь, признаются любые вещи, включая деньги и ценные бумаги п. В первом случае техническая документация входит в комплект поставки.

Так, согласно ст. Между тем под таможенный режим экспорта могут быть помещены только товары, находящиеся в свободном обращении на таможенной территории России, в то время как таможенный режим реэкспорта применяется лишь в отношении иностранных товаров, ранее ввезенных на таможенную территорию Российской Федерации. Следовательно, налицо различия в содержании этих режимов, обусловленные таможенными характеристиками вывозимых товаров. Президиум ВАС РФ в деле ООО "Торг Мастер" пришел к обоснованному выводу, что таможенные режимы экспорта и реэкспорта обладают самостоятельным экономическим и правовым содержанием, действуют в отношении товаров с различными таможенными характеристиками и имеют разное целевое назначение, что исключает Ставки на спорт от произвольное применение и взаимозаменяемость.

Для иного толкования и применения рассматриваемой нормы правовых оснований не имеется. Следует обратить внимание на то, что в режиме реэкспорта вывозится товар, ранее ввезенный с территории иностранного государства, то есть территория России является лишь промежуточным этапом транспортировки товара из иностранного государства в иностранное государство. При этом объектом обложения НДС являются операции по реализации товаров на территории Российской Федерации, что может быть только в двух случаях: - товар находится на территории России, не отгружается и не транспортируется; - товар в момент начала отгрузки или транспортировки находится на территории России.

Таким образом, операции по реализации товара, который транспортируется через территорию Российской Федерации, вообще не являются объектом обложения НДС.

В г. К указанным работам услугам относятся выполняемые российскими перевозчиками на железнодорожном транспорте работы услуги по перевозке или транспортировке экспортируемых за пределы территории Российской Федерации товаров и вывозу с таможенной территории Российской Федерации продуктов переработки на таможенной территории России, а также связанные с такой перевозкой или транспортировкой работы услугив том числе работы услуги по организации перевозок, сопровождению, погрузке, перегрузке.

Буквальное толкование пп.

Таможенный режим, под которым товары ввозятся или вывозятся, не влияет на порядок налогообложения. Рассматриваемые нормы подлежат применению исключительно в отношении работ и услуг.

Например, Президиум ВАС РФ в делах ОАО "Волжское нефтеналивное пароходство "Волготанкер" указал, что не относится к договорам по оказанию услуг договор аренды транспортного средства на время с экипажем тайм-чартер. Например, в случае предоставления во временное пользование вагонов цистерн для перевозки, аренды транспортных средств и. Данная формулировка породила на практике неопределенность в том, что понимать под "иными подобными работами услугами ".

Налоговые органы придерживаются позиции, что иные подобные работы услуги - это работы услугианалогичные перевозке, транспортировке, то есть прямо поименованные в рассматриваемом подпункте.

Исходя из буквального содержания пп. Он не ограничен только услугами по организации и осуществлению перевозочного процесса. Подобное регулирование свидетельствует о том, что, устанавливая общий критерий, на основании которого осуществляется квалификация тех или иных работ услугзаконодатель отказался от закрепления закрытого их перечня, имея в виду многообразие содержания и форм экономической деятельности и видов возможных работ услугнепосредственно связанных с экспортом товаров.

К таким работам услугам можно отнести следующие: услуги по оформлению сертификатов происхождения, услуги таможенного брокера по таможенному оформлению, услуги по подаче, уборке и взвешиванию вагонов и. В соответствии с Таможенным кодексом РФ днем помещения товаров под таможенный режим считается день выпуска товаров таможенным органом.

Факт вывоза товара из Российской Федерации в таможенном режиме экспорта удостоверяется соответствующими отметками таможенных органов в таможенных декларациях. Мой кабинет. О конкурсе Личный кабинет. Все разделы Книги Проф. Календарь бухгалтера Данные для расчетов Калькуляторы Формы отчетности. Мир позитива. Моя профессия Моя жизнь Хочу стать бухгалтером Uteka Открытки.

Все курсы Рейтинг Партнерство Техподдержка. Uteka Я ищу Где искать: Публикации. Правовая база. Получите доступ к более 2 миллионов готовых решений, публикаций и обзоров. Ежедневный бухгалтерский обзор. Статьи по теме Благотворительная помощь: обложение НДС и налогом на прибыль Быстрая регистрация E-mail.