Купонная ставка

11.05.2020 в 12:43 87

Автор: Jumi

Причина падения приведенной стоимости с ростом процентных ставок легко объяснима: чем больше процентные ставки, под которые совершаются в настоящий момент инвестиции, тем меньшая сумма денег должна быть вложена, чтобы получить заданную будущую стоимость. Второе свойство приведенной стоимости: при данных процентных дисконтных ставках, чем длиннее временной горизонт, по окончании которого должна быть получена будущая стоимость, тем ниже приведенная стоимость.

Описанный эффект объясняется следующим образом: на более продолжительном отрезке времени успевает накопиться большая сумма процентных выплат.

Таким образом, начальная инвестируемая сумма может быть меньше. В большинстве встречающихся в ходе управления портфелем ситуаций финансовый инструмент генерирует серию будущих стоимостей.

Определить приведенную стоимость серии будущих стоимостей можно, если подсчитать сначала приведенную стоимость каждой из будущих стоимостей. Затем, для вычисления приведенной стоимости всей серии в целом, следует сложить полученные значения будущих стоимостей.

Предположим, например, что портфельный менеджер собирается купить финансовый инструмент, от которого следует ожидать следующие выплаты:. Приведенная стоимость данной инвестиции может быть вычислена следующим образом:. Неизменная сумма денег в долларахполучаемая через равные промежутки времени или выплачиваемая раз в год, называется аннуитетом.

Если первую выплату инвестор получает через один период, считая с настоящего момента, аннуитет называется обычным. Существует также форма немедленной выплаты, которую, однако, мы не будем здесь рассматривать: в данной книге речь пойдет только об обычном аннуитете.

Вычисление приведенной стоимости Купон ставки в фонбете аннуитета производится следующим образом: сначала подсчитываются приведенные стоимости каждой из будущих стоимостей, затем все полученные значения суммируются.

Возможно также использование следующей формулы:. Приведенная стоимость такого обычного аннуитета составит:. Вычисляя приведенную стоимость, мы предполагали, что будущая стоимость будет выплачена или получена раз в год.

В реальной практике между тем будущую стоимость инвестор может получать чаще, чем раз в год. В подобной ситуации формулу, принятую нами для установления значения приведенной стоимости, следует уточнить. Во-первых, годовая процентная ставка делится на количество выплат в год в действительности, такой метод уточнения величины процентной ставки не является корректным.

Так, если будущие стоимости выплачиваются раз в полгода, годовая процентная ставка делится на 2; если они выплачиваются раз в квартал, годовую процентную ставку следует делить на 4. Во-вторых, число периодов, в течение которых инвестор будет получать будущую стоимость, должно быть уточнено путем умножения числа лет на количество выплат в год. Цена любого финансового инструмента равна приведенной стоимости предполагаемого денежного потока от данного финансового инструмента. Таким образом, для определения цены следует знать:.

Предполагаемые денежные потоки для одних финансовых инструментов вычисляются легко, для других — с большей сложностью. Требуемая доходность — это величина, отражающая доходность финансовых инструментов со сравнимым риском, иными словами — доходность альтернативных инвестиций.

Первый шаг, который мы делаем, приступая Бонус ставка определению цены облигации, — определение ее денежных потоков. Денежные потоки от облигации, которую эмитент не имеет права погасить до установленной даты погашения. Для упрощения анализа механизма ценообразования облигаций, договоримся считать действительными три утверждения:.

Итак, денежный поток облигации без встроенных опционов состоит из аннуитета фиксированных купонных выплат, получаемых раз в полгода, и номинальной стоимости. Обратите внимание на то, как поступают с номинальной стоимостью. Мы не говорим, что получим ее через 20 лет. Номинал учитывают точно так же, как и купонные платежи, которые являются полугодовыми.

Требуемая доходность выясняется после изучения рыночных доходностей облигаций, сравнимых с нашей. Под сравнимыми понимаются облигации без встроенных опционов, имеющие то же кредитное качество и тот же срок до погашения. Требуемая доходность, как правило, выражается в процентах годовых. В ситуации, когда денежные потоки поступают раз в полгода, в качестве процентной ставки для дисконтирования денежных потоков принято использовать половину годовой процентной ставки.

Размеры денежных потоков и требуемая доходность — аналитические данные, достаточные для вычисления цены облигации. Поскольку ценой облигации является приведенная стоимость денежных потоков, ее значение вычисляется путем сложения следующих двух величин:.

Полугодовые выплаты купона представляют собой обычный аннуитет, поэтому, используя формулу 5 для вычисления приведенной стоимости обычного аннуитета, получаем приведенную стоимость купонной выплаты, равную:. Данная облигация приносит следующие денежные потоки:.

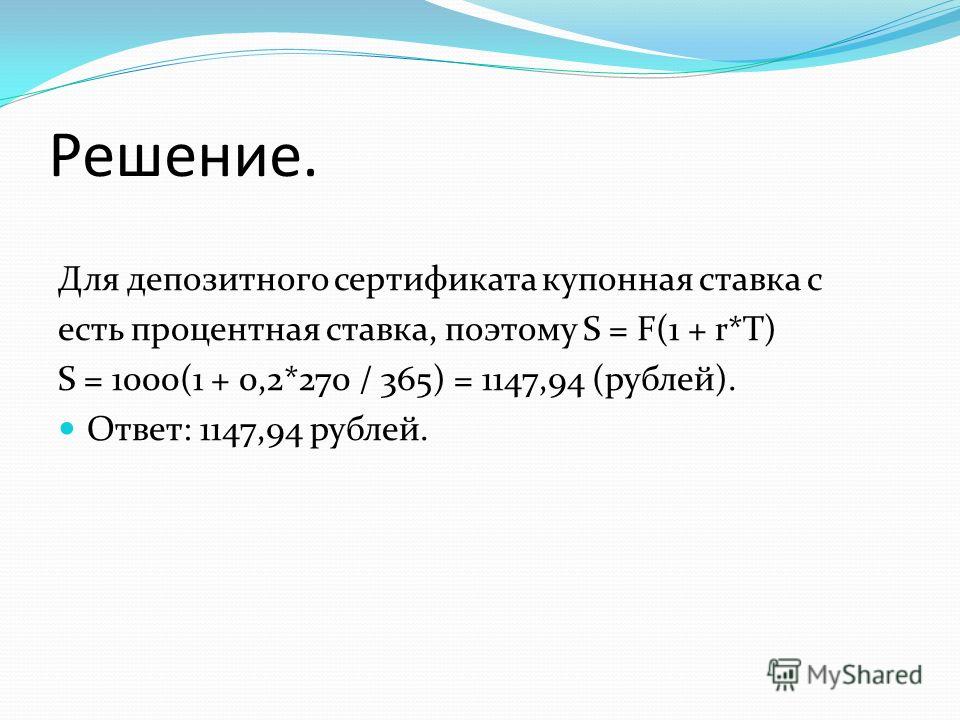

Некоторые облигации не предполагают никаких периодических купонных выплат. Инвестор получает процентный доход за счет разницы между номинальной стоимостью и ценой покупки. Облигации этого типа носят название облигаций с нулевым купоном. Цена облигации с нулевым купоном вычисляется путем подстановки нуля вместо С в формулу 6 :. Формула 8 показывает, что цена облигации с нулевым купоном — Баскетбол ставки тотализатор приведенная стоимость номинала.

Заметим, однако, что при подсчетах такой приведенной стоимости число периодов, используемое для дисконтирования, равно не количеству лет до погашения облигации, а количеству лет, умноженному на 2. Дисконтная ставка в этом случае равна половине требуемой годовой доходности. Одно из фундаментальных свойств облигации заключается в том, что цена всегда меняется в направлении, противоположном изменению требуемой доходности.

Объяснение этому феномену следует искать в том факте, что цена облигации — это приведенная стоимость денежных потоков. Если требуемая доходность увеличивается, то приведенная стоимость денежных потоков падает; соответственно, падает и цена. И наоборот: падение требуемой доходности означает рост приведенной стоимости денежных потоков, а значит, и рост цены.

В табл. Таблица 1. Изобразив связь цены и доходности любой облигации без встроенных опционов графически, мы обнаружим, что график имеет характерную изогнутую форму, показанную на рис. Кредиты и займы Кредиты в Сбербанке. С онлайн заявкой. Для пенсионеров. Займ онлайн на карту. Срочный займ на карту. Займ без отказа.

Ценообразование облигаций: модели и меры доходности

Беспроцентный займ. Займ на Киви кошелек. Ещё Личный кабинет агента. Курсы ЦБ. Банки России. Книга памяти. Банки на карте. Отзывы о банках. Отзывы о страховых компаниях. Ипотечное страхование. Страховка для Шенгена. Страховка в Турцию.

Облигация с фиксированной ставкой

Страхование недвижимости. Страхование жизни. Карты Онлайн заявка на кредитную карту. Кредитная карта Тинькофф Платинум. Как облигации приносят доход.

Задача — Средний срок поступления дохода по облигации

Рост котировок. У каждой облигации есть номинал — именно эту сумму эмитент вернет вам в дату погашения. Рыночная цена облигаций постоянно колеблется хотя и не так сильно, как цена акций. Если цена на бумагу взлетела, то ее можно выгодно продать, а не ждать даты погашения. Основной источник дохода по облигации, регулярная выплата в размере определенного процента от ее номинала. Эмитент платит вам за то, что вы одолжили ему деньги.

Купоны начисляются ежедневно, а выплачиваются раз в квартал, полгода или год. Если вы решите продать облигацию, то уже начисленные неполные купоны вы не потеряете — следующий владелец выплатит вам накопленный купонный доход НКД.

Верно и обратное — чтобы купить облигацию на рынке, надо к указанной рыночной цене прибавить НКД. В конце купонного периода вы получите купон целиком и компенсируете свои расходы.

Возврат номинала. Владелец облигации получает его в дату погашения. От чего еще зависит доход. Итак, в первую очередь смотрим на купонные выплаты — они напрямую влияют на доходность облигации. Но от действий инвестора тоже многое зависит:. Чтобы принимать эти решения правильно, необходимо разобраться с видами доходности облигаций — что они показывают и чем отличаются.

Какие доходности бывают. Инвестору необязательно рассчитывать все показатели самостоятельно — достаточно знать, где их посмотреть.

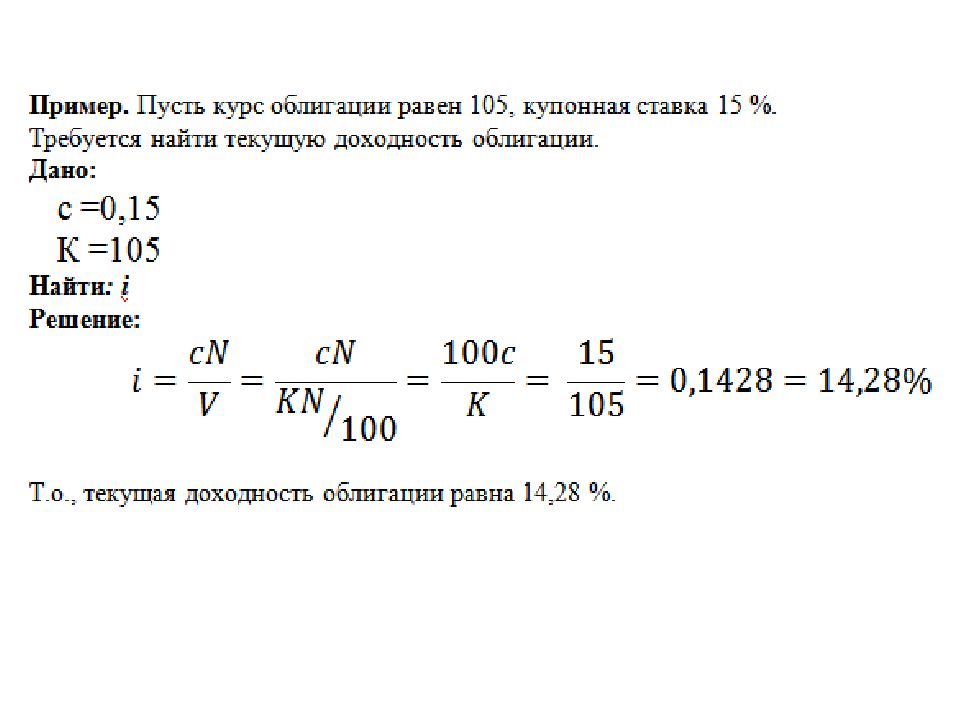

Купонная доходность или ставка купона. Показывает, какой процент от номинала облигации эмитент будет платить вам в год. К сожалению, нельзя просто так взять и узнать доходность облигации по одной формуле: хотя бы потому, что эти бумаги далеко не всегда продаются по номиналу.

Когда нужна: если вы: 1 купили облигацию по номиналу 2 сразу, как она вышла на рынок 3 планируете держать до погашения. В остальных случаях — для расчета более сложных и точных показателей доходности. Где смотреть: на сайте Мосбиржи. Сначала ищем нужную облигацию через поиска оттуда попадаем на страницу бумаги.

Смотрим под графиком:. Чтобы узнать о бумаге больше — нажмите на ее название. Текущая доходность. Текущая доходность — это следующий уровень точности расчета. Она учитывает купонную ставку и реальную цену приобретения бумаги на рынке включая НКД. При этом допускается, что цена облигации не будет изменяться со временем а это не. Когда нужна: если вы покупаете облигацию на короткий срок до полугода и планируете продать ее задолго до погашения. Если разделить текущую доходность на число дней в году или и умножить на число дней, которое будете держать облигацию — получится вполне достоверный процент прибыли от краткосрочной инвестиции.

Простая доходность к погашению.

Простая доходность учитывает не только купонный доход и реальную цену покупки, но и планируемую цену погашения.